Le levier de l’emprunt est un incontournable pour l’investissement immobilier. En principe, c’est le seul actif pour lequel vous pouvez obtenir un financement bancaire. Mais si je vous disais qu’il est possible de recourir au crédit à la consommation pour vous créer un patrimoine financier et que de nombreux jeunes actifs y ont recours ?

En effet, bien que cette stratégie soit encore méconnue, vous pouvez emprunter de l’argent pour l’investir sur les marchés financiers au même titre que pour l’investissement immobilier.

Pour qui ? Dans quelle situation ? Est-ce rentable ? Voyons cela ensemble.

Crédit consommation et investissement : un départ facilité pour les jeunes actifs

Cette stratégie du recours au crédit consommation est particulièrement destinée aux jeunes actifs qui souhaitent se constituer un capital financier mais qui ne disposent pas des liquidités suffisantes pour ce faire.

En effet, un emprunt à la consommation est très facilement accessible dès lors que vous disposez d’un salaire. Sa durée étant de 4 ans à 6 ans en moyenne, il peut s’inscrire dans votre début d’activité professionnelle si vous n’avez pas de projet immobilier à court terme. Ce capital constitué et investi pourra de plus nourrir un futur apport immobilier.

Aujourd’hui, De plus en plus de clients jeunes actifs, entre 20 ans et 30 ans m’indiquent envisager de manière proactive cette solution du crédit consommation parce qu’ils en voient les avantages et la facilité de mise en place.

Emprunter pour investir : les étudiants aussi

De nombreux étudiants en alternance m’interrogent sur leurs possibilités en termes d’investissements. Ils sont conscients d’avoir une capacité d’épargne et une visibilité sur plusieurs années.

Si vous percevez une rémunération suffisante pour financer votre vie quotidienne et que vous souhaitez investir sur les marchés financiers, le prêt étudiant peut vous apporter les mêmes possibilités qu’un crédit consommation.

Le crédit pour investir, une stratégie pertinente ?

Si beaucoup de mes clients en début de carrière ont recours à cette stratégie d’emprunt consommation pour investir, c’est naturellement parce que c’est une stratégie qui fonctionne. Mais pourquoi ? Faisons le point ensemble.

Emprunt et investissement : point théorique

Imaginons que vous soyez en capacité d’épargner 200 € chaque mois. Vous ne souhaitez pas investir dans l’immobilier à court terme. Vous pouvez donc, sous réserve d’avoir constitué votre épargne de précaution, dédier cette épargne à l’investissement.

Cependant, vous devrez attendre 5 ans pour atteindre un capital investi de 12 000 €. Ainsi, seule la moitié de ce capital sera producteur d’intérêt au bout de 2 ans et demi.

Afin de pallier cet inconvénient, pourquoi ne pas emprunter ce capital afin de l’investir intégralement et tout de suite ?

Ainsi, l’intégralité de ce capital sera investie et source de performance dés le premier jour.

Afin de mesurer la pertinence d’une telle stratégie pour un jeune actif, il faut bien sûr considérer les gains et les coûts :

- La capitalisation des intérêts sur une surface financière plus importante et sur une plus longue durée

- Le surcoût lié à l’emprunt et aux intérêts de remboursement

le point pratique : emprunter pour investir, toujours gagnant ?

Si vous êtes un jeune actif, vous la une vie devant vous. Vous pouvez donc supporter un risque plus important et rechercher une performance significative dans cette stratégie d’emprunter pour investir.

Pour autant, il est important de considérer la viabilité d’une telle stratégie pour une performance « normale », notamment sur un contrat d’assurance-vie.

Voici les données de référence pour notre exemple chiffré :

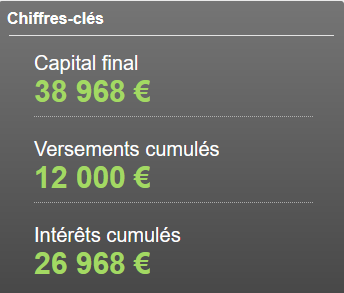

Emprunt de 12 000 € sur 5 ans (221 € par mois – coût global : 1 260 €)

Ou

Versement de 221 € par mois pendant 5 ans (compensation du coût du crédit)

Par ailleurs, nos projections seront sur 10 ans afin de laisser une période de placement sans nouvel apport de liquidités.

Projection d’investissement à risque modéré (6% annuel)

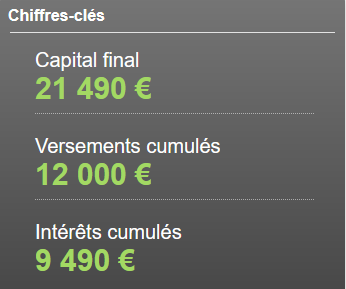

Versement mensuel de 221 € pendant 5 ans

Emprunt de 12 000 €

Avant de considérer ces résultat, il faut retrancher le coût du crédit à la consommation (1 260 €).

Ainsi, vous pouvez constater une différence de 1 630 € entre ces deux stratégies. Avantage : Crédit à la consommation.

Si cette différence peut sembler faible, elle représente tout de même une différence de 13% soit 1,30% de plus chaque année.

Avant de considérer ces résultat, il faut retrancher le coût du crédit à la consommation (1 260 €).

Ainsi, vous pouvez constater une différence de 1 630 € entre ces deux stratégies. Avantage : Crédit à la consommation.

Si cette différence peut sembler faible, elle représente tout de même une différence de 13% soit 1,30% de plus chaque année.

L’emprunt : Porte d’entrée des jeunes actifs à d’autres produits d’investissement

Au delà de cette performance plus importante à rendement égal pour un capital investi dès de départ, le recours au crédit à la consommation suppose un autre avantage.

Celui d’ouvrir l’accès à des produits d’investissement dont le ticket d’entrée serait trop important pour un jeune actif et dont les performances potentielles est supérieure à la moyenne.

Ainsi, les jeunes actifs qui disposent d’un capital plus important grâce au crédit à la consommation peuvent prétendre à des performances annuelles de l’ordre de 10% à 15%. En contrepartie d’un risque plus important naturellement.

A fortiori, le résultat est bien plus significatif sur une durée de 10 ans.

De nombreux jeunes actifs se tournent vers cette stratégie parce qu’elle leur permet d’entrer plus efficacement dans l’investissement financier. Alors pourquoi pas vous ?

Vous souhaitez être accompagné ? C’est bien normal.