Le financement participatif est en plein boum depuis plusieurs années, il vous est impossible de l’ignorer tant il influence de nombreux domaines : Cagnottes pour les anniversaires, pour les associations et causes diverses mais aussi pour l’investissement qu’il soit entrepreneurial ou immobilier. Il sera aujourd’hui question du Crowdfunding immobilier.

Mais qu’est-ce que le Crowdfunding immobilier ? C’est tout simplement un mode de financement complémentaire pour les promoteurs immobiliers permettant de financer une partie de leurs projets.

Il faut savoir que la promotion immobilière doit s’adapter à différentes contraintes :

- Une multiplication des projets immobiliers. Ce qui suppose de financer plusieurs promotions simultanément

- L’impossibilité de financer l’entièreté d’un projet par des financements bancaires

- Les contraintes liées au financement bancaire (garanties, rigidité, coût)

Les chiffres du crowdfunding immobilier

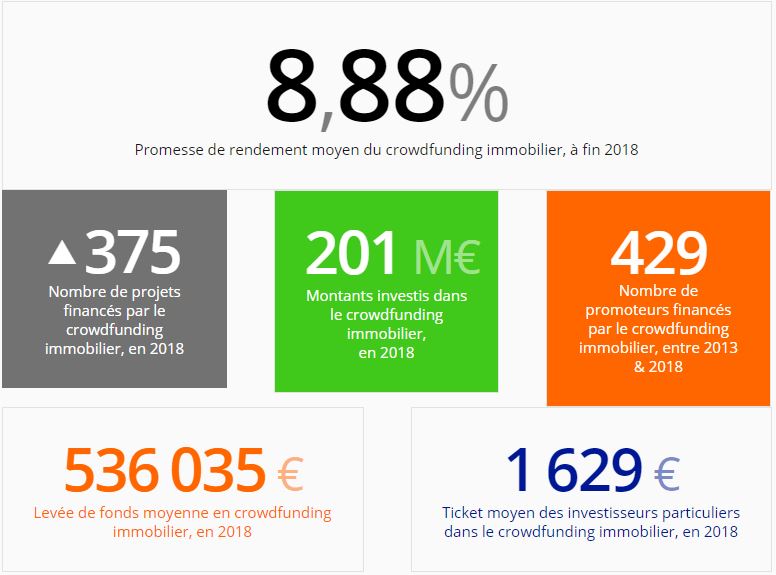

Afin de mettre en perspective cet investissement en cours de démocratisation qu’est le crowdfunding immobilier, commençons par quelques chiffres.Quelques chiffres pour l’année 2018

Source : Pierrepapier.fr

Comme vous pouvez le voir, le rendement moyen proposé approche des 9% en 2018 pour une durée de placement effective de 23 mois en moyenne. Soit un rendement d’environ 4,50% annuel. Pourquoi un taux de rendement si important pour un prêt d’argent à court terme ? Pour les raisons suivantes notamment :- Mécaniquement, un taux d’intérêt élevé sur une courte période ne coûte pas très cher au promoteur et permet d’attirer l’investisseur grâce à une prime de risque intéressante

- Ce mode de financement lui permet une plus grande flexibilité vis à vis d’un financement bancaire

- De nombreux projets peuvent être financés sur une même période d’où une position plus concurrentielle

Evolution du crowdfunding immobilier sur le 2ème semestre 2019

On assiste actuellement à un mouvement de démocratisation de cette typologie d’investissement et cela se ressent sur les chiffres du premier semestre 2019. Comme présenté dans le graphique ci-dessous, le crowdfunding immobilier est en pleine croissance et est de plus en plus connue du grand public. Cependant, il existe jusqu’à maintenant deux principales inconnues dues au manque de recul sur le crowdfunding immobilier :- L’évolution du taux de défaut dans le temps

- Les retards dans le remboursement des projets

Source : www.crowdlending.fr

Le taux de défaut reste stable et relativement faible. Pour autant, cet indicateur reste peu pertinent puisque les dernières années ont été favorable au développement de l’immobilier neuf en France. Les retards de remboursements restent quant à eux relativement élevés. Le taux de retard était en effet de près de 16% au 31 Décembre 2018. Si ces retards ne remettent pas en cause le remboursement, ils sont sources d’incertitude pour l’investisseur particulier. Afin de réduire ces retards inhérents à la promotion immobilière, la durée moyenne des projets s’allonge. Si cela réduira mécaniquement le taux de retard dans les remboursements et donnera une meilleure visibilité aux investisseurs, la méthode peut interpeller. Cette méthode se rapproche en effet de celle des compagnies aériennes qui rallongent artificiellement la durée des vols afin d’éviter des retards. En finalité, le retard demeure mais est camouflé.Quelles perspectives pour le crowdfunding immobilier ?

Si le succès du crowdfunding immobilier ne se dément pas dans les chiffres, ce sont bien des évolutions juridiques qui pourraient faire exploser (au bon sens du terme) ce nouveau mode d’investissement. En effet, depuis quelques jours, le plafond de financement par projet a été revu à la hausse de manière très importante conformément aux dispositions européennes en la matière. Ce plafond est donc passé de 2,5 millions d’euros à 8 millions d’euros. L’augmentation de ce plafond nous laisse donc penser que de nouveaux projets d’une envergure sans précédent pourront être proposés aux petits épargnants achevant d’ouvrir un pan d’investissement autrefois inaccessible. Et pour ces montants, il ne sera plus question de promotion immobilière classique mais potentiellement de projets d’aménagement urbains ou même de projets liés au développement durable. A titre d’exemple, une plateforme de crowdfunding immobilier vous propose depuis le 31 Octobre 2019 de participer au financement de la construction d’un centre commercial pour un montant total de 4,4 millions d’euros. Pour autant, n’oubliez pas que quel que soit le caractère pharaonique du projet proposé, le risque de défaut bien que faible est toujours présent. Sans parler bien sûr des retards de remboursement. Le maître mot est toujours le même : diversification. PS : si l’Etat ou EDF proposent un jour l’EPR de Flamanville en crowdfunding immobilier, refusez !Intéressé par le crowdfunding immobilier ? Si vous souhaitez intégrer cette typologie d’investissement dans votre patrimoine dans le respect de vos objectifs et des mesures élémentaires de prudence, je suis à votre disposition ;-).