Notre article du jour concerne le sort de la résidence principale en cas de décès, plus particulièrement dans le cas d’une acquisition hors mariage. Nous aborderons donc deux cas particuliers :

- Les partenaires de PACS

- Les concubins

Garder la propriété de la résidence principale en vase clos, impossible ?

En l’absence de dispositions particulières

L’absence de dispositions particulières visant à assurer la transmission de votre part de la résidence principale à votre partenaire aura les mêmes conséquences pour les concubins et les partenaires de PACS. En effet, dans les deux cas votre partenaire n’est pas un héritier au sens de la loi. Il est considéré comme un tiers n’ayant aucune vocation à recevoir une part de votre succession. Ce sont donc les règles de la dévolution légale qui trouveront à s’appliquer. En l’absence d’enfant et donc de descendants, vos parents sont désignés par la loi comme héritiers et recevront votre part de la résidence principale. Ils entreront donc en indivision avec votre partenaire. Votre partenaire peut adorer vos parents et réciproquement, ce n’est pas pour autant que cette situation sera confortable. S’il n’est pas question de cohabiter avec eux (encore que…) les conséquences de cet état de fait sont à prendre en compte. Votre partenaire étant un tiers vis à vis de vos parents, inutile d’envisager une donation de leur part de la résidence principale. Celle-ci serait taxée selon le barème des donations au taux de 60%. Ce sont les Finances Publiques qui vous remercieront. Le rachat de votre part maintenant détenue par vos parents sera donc la seule solution envisageable. Ce qui peut amener à des situations délicates sur le plan économique et relationnel. Vous l’aurez compris, il faut anticiper le risque de décès et la protection de votre partenaire.Partenaires de PACS : Pensez au testament pour la résidence principale

Contrairement à certaines croyances populaires, être partenaire de PACS n’entraîne aucunement une protection automatique de votre partenaire. En effet, celui-ci est toujours considéré comme un tiers au regard de la loi. Il faut donc passer par la rédaction d’un testament. C’est ce testament qui permettra d’assurer la transmission de votre part de la résidence principale tout en bénéficiant de la même fiscalité avantageuse que les personnes mariées. La transmission de la résidence principale se fera donc en totale franchise de fiscalité successorale. Il existe plusieurs formes de testaments :Le testament olographe

- Pas de notaire requis

- Rédigé par vous-même

- Daté & signé

- Conservé selon vos souhaits

- Gratuit

Le testament authentique

- Rédigé par le notaire (devant deux témoins ou un notaire)

- Certifié authentique : peu de contestation possible

- Vérifié et conservé par le notaire

- Payant (138,47 €)

Le testament mystique

- Rédigé par vous-même ou par un notaire (risque de conformité)

- remis au notaire pour enregistrement et conservation

- Contenu gardé secret

- Payant

Le cas plus complexe de la résidence principale des concubins

Dans le cas du concubinage, le défi est déjà plus complexe. En effet, un testament peut permettre la transmission de la propriété de la résidence principale mais les conséquences fiscales sont lourdes : une taxation à 60% sans abattement. Il vous faut donc ruser!Testament et jeu de l’assurance emprunteur : une solution efficiente mais imparfaite fiscalement

Première tentative de relever notre défi du jour. Puisque une transmission par voie de testament suppose une taxation punitive de 60%, pourquoi ne pas essayer de réduire l’assiette de taxation ? Si un emprunt grève la valeur de votre résidence principale, vous êtes donc l’heureux détenteur d’une assurance emprunteur. Selon toute logique, le bénéficiaire de votre assurance emprunteur est l’établissement bancaire ayant consenti le prêt. Lors de votre décès, l’emprunt est donc remboursé est c’est là que la taxation successoral vient punir sévèrement votre partenaire. Et si le bénéficiaire de votre assurance emprunteur était votre partenaire plutôt que la banque ? Alors l’assiette de taxation de la succession prendra en compte l’emprunt venant grever la valeur de la résidence principale et réduira proportionnellement la fiscalité. Deux principales limites à cette stratégie :- L’établissement prêteur est bénéficiaire acceptant de l’assurance, il faut donc son accord

- Cette stratégie perd en valeur ajoutée au fur et à mesure du remboursement de l’emprunt

Société civile et démembrement : une bonne alternative pour protéger votre partenaire

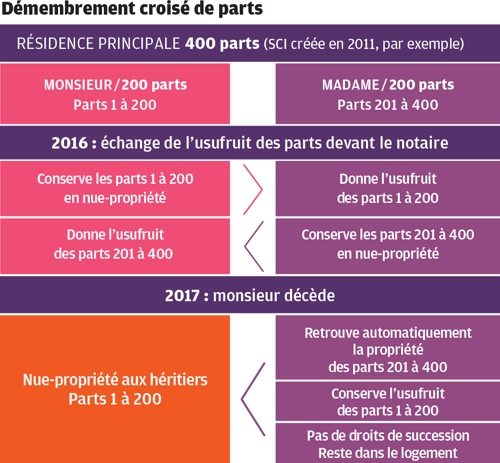

Un grand classique de la gestion de patrimoine : l’acquisition de la résidence principale au sein d’une SCI avec démembrement croisé des parts de la SCI. Une fois n’est pas coutume sur internet, parlons d’un montage en SCI qui possède un réel intérêt. Ici, l’acquisition de la résidence principale sera faite au nom de la société civile, l’emprunt sera de même supporté par la SCI. Un démembrement va être opéré sur les parts en pleine propriété de manière à ce que chacun conserve ses parts en nue-propriété et reçoive l’usufruit des parts de son partenaire. Grâce à l’emprunt immobilier venant grever la valeur des parts de la SCI, cet échange d’usufruit est neutre sur le plan fiscal (mais pas exempt de frais notamment de constitution de SCI et notariés pour la donation croisée). Lors du décès de l’un des partenaires, l’usufruit croisé qu’il détenait rejoint donc la nue-propriété de l’autre. Cependant la nue-propriété qu’il détenait est transmise à ses héritiers. Ce qui peut poser problème en l’absence de descendants puisque là encore, ce sont les parents qui hériteront de cette part en nue-propriété. Voici un très bon schéma de ce montage pour mieux comprendre :

Source : Les Echos – Investir

Cependant, le défi de transmettre l’entièreté de la propriété de la résidence principale n’est pas relevé puisqu’une partie de la nue-propriété des parts prendra le chemin de la succession classique. Il est possible de pallier à cela en prévoyant par testament une transmission de celles-ci. Malheureusement et comme vous vous en doutez : nous revenons ici au problème de la fiscalité punitive à 60% bien que sur une assiette bien inférieure.Société civile et tontine : une alternative radicale pour la transmission de la résidence principale

Nous sommes toujours dans le cadre d’une Société Civile, et encore une fois c’est celle-ci qui va détenir la résidence principale et souscrire un emprunt immobilier afin d’en financer l’acquisition. Mais oublions le démembrement croisé et revenons à des montages plus anciens : la tontine. Le principe d’une tontine est simple, elle désigne un investissement commun dont la jouissance reviendra aux survivants hors de toute considération successorale. En l’occurrence, il est possible d’insérer une clause de tontine dans les statuts de la SCI qui trouvera à s’appliquer sur les parts de celle-ci et donc par extension sur la propriété de la résidence principale. Lors de votre décès, L’application de cette clause permettra à votre partenaire de devenir automatiquement propriétaire de l’intégralité des parts de la SCI et donc de la résidence principale sans aucune fiscalité successorale. Plus intéressant encore, cette clause étant rétroactive, votre partenaire sera réputé avoir toujours été plein propriétaire. Votre partenaire devra cependant régler des droits de 5% sur les parts reçues (droits de mutation à titre onéreux). C’est quand même bien mieux que de devoir régler un impôt successoral s’élevant à 60% ! Et cette fois-ci, le défi est relevé concernant la transmission de l’intégralité des droits sur la résidence principale à votre partenaire bien qu’il demeure un léger frottement fiscal sur les parts reçues. Cette explication ferait presque croire que ce montage est simple. Il n’en est rien ! En effet, de nombreuses précautions doivent être prises afin d’éviter de tomber dans l’abus de droit donc de risquer la requalification en donation. Voici une liste non exhaustive des critères et points d’attentions :- Participation égalitaire obligatoire

- Respect du caractère aléatoire de la tontine

- Risque liés à la jurisprudence sur la qualification de l’intention libérale

- Risque lié à la constitution ab initio avec un seul associé (rétroactivité de la clause)

- Preuve de l’intérêt économique du montage (autres que fiscaux)