Que ferait l’épargnant français sans sa mascotte du contrat d’assurance-vie, le bien aimé Fonds en Euro. On nous reproche souvent un manque de goût pour le risque et un naturel râleur, mais est-ce réellement de notre faute si la volatilité du marché action nous rebute ? Ou si la moindre mention « risque de perte en capital » nous fait reculer et douter de l’opportunité d’un investissement ?

Le Fonds en Euros est une spécificité bien française et le moins que l’on puisse dire, c’est que ses avantages sont nombreux :

- Garantie en capital et effet cliquet (garantie des plus-values engrangées)

- Rendement supérieur aux livrets bancaires

- Disponibilité des capitaux et absence de volatilité

En 2000, le rendement moyen des Fonds en Euro était de 5,30%, en 2010 il s’élevait encore à 3,40%. Nous parlons donc d’un rendement historiquement deux fois supérieur à la rémunération du livret A agrémenté de nombreux avantages et au sein d’une enveloppe à la fiscalité attrayante.

Alors oui, nous sommes peu enclins à prendre du risque et à financer l’économie réelle, c’est un fait. Mais la responsabilité en incombe aux assureurs qui n’ont pris que très récemment la mesure de l’impact du Fonds en Euro sur le comportement des épargnants français. Et encore, à marche forcée.

Dans un contexte persistant de taux bas et de réglementation accrue des activités bancaires et d’assurances, le Fonds en Euro ne fait plus recette. D’un côté, l’érosion du rendement des Fonds en Euro impacte l’épargnant et de l’autre côté, les assureurs sont sommés de posséder toujours plus de provisions financières pour que la garantie du Fonds en Euro ne soit pas une vaine promesse.

Les assureurs, encouragés par leur autorité de tutelle (l’ACPR)) ont décidé de sonner le glas du Fonds en Euro. D’abord par le discours et maintenant par les actes.

Est-ce pertinent pour un épargnant n’aimant pas le risque d’abandonner dès aujourd’hui le Fonds en Euro ?

Garantie, flexibilité, rendement, ou comment détourner l’épargnant de l’économie réelle

Les assureurs ont-ils créés un monstre ? Haro sur le Fonds en Euro

Le rendement du Fonds en Euro connaît une érosion continue depuis 20 ans. On peut rapprocher son évolution du rendement des obligations de l’Etat français du fait de sa composition historique. La faillite annoncée du Fonds en Euro, c’est aussi un aveu d’impuissance à comprendre notre nouveau contexte économique composé de taux bas, d’une croissance faible et de nombreux avertissements sur la prochaine crise économique.

Le constat est finalement simple, 8 ans après la crise de la dette souveraine, nous ne savons toujours pas où nous en sommes. Nous avons tout de même appris certaines choses : l’austérité ne fonctionne pas et injecter des milliers de milliards d’euros dans le système ne fonctionne pas non plus.

Pourquoi cette érosion du rendement ?

La corrélation entre rendement des obligations d’Etat français et rendement du Fonds en Euro ne doit rien au hasard puisque ces obligations le composent pour plus de 80%. Mais alors, comment délivrer un rendement moyen de 1,60% en 2019 si le rendement d’une obligation à 10 ans est de -0,22% actuellement ?

L’explication est la suivante :

Le Fonds en Euro est majoritairement composé d’obligations françaises d’une durée de 10 ans, celles ci sont conservées jusqu’au terme. Par conséquent, il est encore possible de trouver dans le Fonds en Euro des obligations françaises émises en 2009/2010. Or leur rendement à cette époque évoluait dans une fourchette comprise entre 3,70% et 3,20%.

Le rendement obligataire français n’est passé sous la barre des 2% de rendement qu’à partir de 2014 pour diminuer continuellement jusqu’à évoluer en territoire négatif. Il faudra donc attendre 2024 pour ne voir que des obligations d’Etat français avec un rendement inférieur à 2% et 2025 pour passer sous les 1% de rendement.

Alors pourquoi les assureurs freinent-ils déjà des quatre fers ? Parce qu’un afflux trop important et trop régulier de capitaux accélère mécaniquement le fonte des rendements en obligeant les assureurs à augmenter la proportion d’obligations très peu rémunératrices vis à vis des anciennes obligations plus rémunératrices. Par ailleurs, les retraits de capitaux peuvent conduire à la cession d’anciennes obligations.

C’est comme si vous rajoutiez continuellement de l’eau froide dans une baignoire d’eau chaude : la température va se réduire graduellement jusqu’à être glaciale si les taux ne remontent pas.

Les assureurs passent à l’offensive

Le vice président de l’ACPR qui est l’autorité de tutelle des activités d’assurances a récemment appelé les assureurs à renoncer aux Fonds en Euro. Les assureurs quant à eux concrétisent cette volonté en réduisant progressivement l’afflux de capitaux dans les Fonds en Euro depuis plusieurs années et accélèrent en cette fin d’année.

Dernièrement, les assureurs Generali, Allianz et Suravenir ont pris les mesures suivantes :

- Mise en place de plafonds d’investissement dans les Fonds en Euro

- Obligation d’une répartition minimale entre Fond garanti et Unités de Comptes à chaque versement

- Fermetures d’anciens Fonds en Euro afin de préserver le rendement

- Coupe volontaire (et temporaire) dans le rendement distribué afin de décourager les épargnants

Pourquoi cet acharnement à détourner l’épargnant du Fonds garanti ? Vous lirez peut-être que c’est pour votre bien ou pour encourager l’investissement dans l’économie réelle. La vérité est plus triviale : le Fonds en Euro coûte un pognon de dingue aux assureurs.

Qualifier le Fonds en Euro de garanti en capital suppose de constituer des réserves ou des provisions afin de matérialiser cette garantie. Les réglementations successives ont eu pour effet de faire exploser les ratios de réserves inhérentes au Fonds en Euro. Cet argent ne peut donc pas être investi et constitue un manque à gagner important pour les assureurs.

Depuis 2014, des solutions alternatives au Fonds en Euro ont été proposées aux épargnants. La plus célèbre par son échec à vous séduire est certainement le Fonds Euro-croissance.

Les fonds Euro-croissance

En 2014 apparaissent de nouveaux produits destinés à prendre la relève d’un Fonds en Euro vieillissant : les fonds euro-croissance. Profitant d’un passage sous la barre des 2% de rendement, les assureurs proposent un lifting du produit d’assurance-vie préféré des français. Stratégie perdante pour le moment bien que le recul soit encore insuffisant.

Voici les caractéristiques de ce Fonds en Euro New look :

- Garantie partielle ou totale à échéance (de 8 ans à plus de 30 ans)

- Pénalités en cas de retrait anticipé

- Frais de gestion plus élevés

Pourquoi ces contraintes ? Pour permettre aux assureurs une prise de risque supérieure du fait d’un horizon d’investissement long terme ouvertement encouragé. Sur le long terme, une exposition accrue au risque suppose généralement un meilleur rendement.

Moyennant ces promesses d’un rendement meilleur, il en est terminé de la garantie en capital quel que soit l’horizon d’investissement et de la flexibilité du Fonds Euro en tant que prolongement de l’épargne disponible. Adieu aussi à l’effet cliquet sur l’intégralité des plus-values puisque que son effet sera toujours appliqué sur une portion du capital.

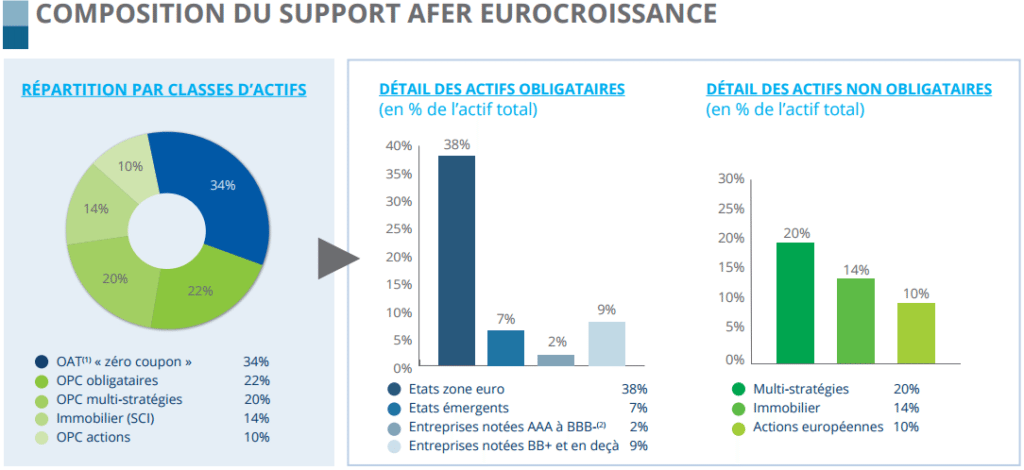

Voici par exemple la composition du Fonds Euro-croissance AFER logiquement beaucoup plus diversifié et exposé qu’un Fonds en Euro classique.

Ce fonds est un des bons élèves en termes de performance : 4,08% annualisé depuis juillet 2015.

Pour autant, la possibilité laissées aux épargnants de choisir la durée de leur garantie à échéance impacte le rendement servi et suppose une opacité importante.

Enfin, il faut aussi évoquer des Fonds de même typologie ayant connu des performances très décevantes en 2016 puis en 2018 avant d’être fermés ou laissés à l’abandon par leur compagnie d’assurance. Comme dans tout début d’aventure, la casse est bien présente et les ajustements encore nécessaires.

C’est pourquoi je considère qu’il est encore trop tôt pour s’aventurer sur ces produits nécessitant un horizon très long terme et aux performances incertaines. Au vu des contraintes, pourquoi ne pas aller directement sur des unités de comptes diversifiées ou à dominante obligataire ?

Et puis finalement, à moyen terme, pourquoi ne pas rester fidèle au Fonds en Euro classique ?

Aucune urgence à quitter le Fonds en Euro

Certes, le rendement du Fonds en Euro connait une érosion continue depuis 20 ans et plus significative encore depuis 2014. Mais cette érosion est prévisible et ne constitue plus une surprise pour les épargnants. Il est d’ores et déjà certain qu’il n’y aura pas à court terme de chute spectaculaire du rendement sauf volonté de certains assureurs de réduire encore l’afflux de capitaux par une distribution de rendement autour des 1,30%. Cette coupe volontaire dans le rendement étant de toute façon temporaire.

Le rendement moyen attendu en 2019 se situe aux alentours de 1,60% pour un placement garanti, flexible et à la fiscalité attrayante selon l’antériorité du contrat d’assurance-vie. Il y aura logiquement des Fonds en Euro au rendement plus faible (autour de 1,30% pour les pires) mais aussi au rendement plus élevé puisqu’il est encore possible de trouver des rendements supérieurs à 2%.

Ils sont loin les 5,30% moyens des années 2000, c’est vrai. Mais un rendement supérieur à 2% dans un contexte où les livrets ne dépassent pas les 1,25%, c’est pour l’épargnant frileux une belle différence malgré tout.

Par ailleurs, il existe quelques subtilités à connaître pour profiter de ce formidable placement encore quelques années.

Les bonus accordés sur le Fonds en Euro

De nombreuses compagnies d’assurance font de leur Fonds en Euro un produit d’appel ainsi qu’une incitation à investir un pourcentage de votre versement sur des unités de comptes. En effet, à partir d’un certain montant versé (en versement initial ou complémentaire selon les offres) vous pouvez obtenir un bonus de l’ordre de 0,30% à 0,70% sur le rendement du Fonds en Euro pendant 2 ans.

La contrepartie de cette offre étant une répartition de votre versement comprenant entre 20% et 40% d’unités de comptes. Rien ne vous empêche alors d’aller vers des unités de comptes peu risquées à court terme telles que des fonds d’investissements obligataires.

Ces offres permettent régulièrement d’obtenir un rendement supérieur à 2% pendant deux ans mais ne fonctionne que dans le cadre d’une ouverture de contrat ou d’un nouveau versement.

Les réserves de la Participation aux bénéfices (PB)

Méconnu, complexe et pourtant ! La provision pour participation aux bénéfices est le trésor de guerre des assureurs pour amortir l’érosion du rendement des Fonds en Euro, du moins en principe.

Qu’est ce que cette provision ? La compagnie d’assurance gérant votre contrat a l’obligation de vous reverser 85% des plus-values produites au sein du Fonds en Euro. Par conséquent, 15% de cette plus-value peut être mis en réserve et doit être redistribué aux assurés sous 8 ans.

C’est pour cela qu’une coupe volontaire dans le rendement du Fonds en Euro ne serait que temporaire et s’élèverait au maximum à 15% de la plus-value annuelle.

Toujours selon ce principe, choisir un Fonds en Euro dont la rémunération est encore au dessus de la moyenne et dont les réserves sont conséquentes vous assure d’obtenir un rendement acceptable pour encore quelques années malgré un contexte de taux bas.

Malheureusement, la réalité du monde des assurances oblige à un peu plus de vice pour profiter de ce trésor à venir. En effet, cette redistribution n’est pas forcément égalitaire puisque commune à tous les Fonds en Euro du même assureur.

Si par exemple, vous disposez d’un contrat assez ancien ayant permis sur la durée de constituer une provision conséquente, rien n’empêche votre assureur de distribuer cette plus-value différée au sein des nouveaux contrats afin d’attirer de nouveaux clients. Vous n’en verrez donc jamais la couleur !

Pour autant, la loi PACTE permet aujourd’hui de transférer son ancien contrat vers un contrat plus récent chez son assureur. Cette nouvelle mobilité vous permettra donc de contourner cette difficulté tout en bénéficiant de frais généralement réduits et de plus larges possibilités de produits d’investissements.

Vous n’aimez pas le risque ? Gardez votre Fonds en Euro

Si vous n’êtes pas fermés à la prise de risque et que vous avez un horizon d’investissement assez long, il est opportun de réduire votre poche garantie en capital au gré des opportunités de marché. Le Fond en Euro constituera alors une poche de sécurisation des plus-values et de disponibilité en dernier recours.

Si par contre vous ne voulez pas prendre de risque avec votre épargne tout en continuant à conserver un rendement supérieur aux livrets bancaires ainsi qu’à l’inflation d’ailleurs souvent volontairement surestimées dans les discours à l’encontre du Fond en Euro, alors la meilleure solution à votre disposition, est vieille de 40 ans !

Charge à vous de trouver un assureur disposant encore de Fonds en Euro distribuant un rendement au dessus de la moyenne avec une éthique reconnue et des réserves conséquentes afin de profiter au calme des éventuelles dernières années du Fond en Euro.

PS : GAIPARE & AFER sont souvent cités pour leur éthique et leur attachement au Fond en Euro.