- Fusionner les différents produits existants (PERP, Madelin, PERCO …) afin de rendre l’épargne retraite plus flexible et adaptables à vos nombreux changements de carrière.

- Gommer certains défauts de l’ancienne mouture notamment sa rigidité au moment de la liquidation.

- L’épargne retraite individuelle : Les PERP ou le Madelin par exemple

- L’épargne retraite collective facultative : Le PERCO

- L’épargne retraite collective obligatoire : le contrat article 83

L’épargne retraite : un investissement au long cours

Le Plan d’Epargne Retraite Individuel : tour d’horizon

Ce premier compartiment du PER a pour rôle de fusionner les différents produits d’épargne retraite liés à l’individu en lui-même. Exit donc les produits collectifs ou souscrit par l’entreprise. Pour bien cerner ce nouveau produit et les possibilités qu’il vous offre, nous aborderons les points suivants :- Quels produits éligibles au transfert vers le PERIN ?

- Quel avantage fiscal lors des versements sur ce PERIN ?

- Quelles modalités de sortie lors du départ à la retraite ?

- Quelles modalités de sortie anticipée ?

- Quid du décès de l’assuré ?

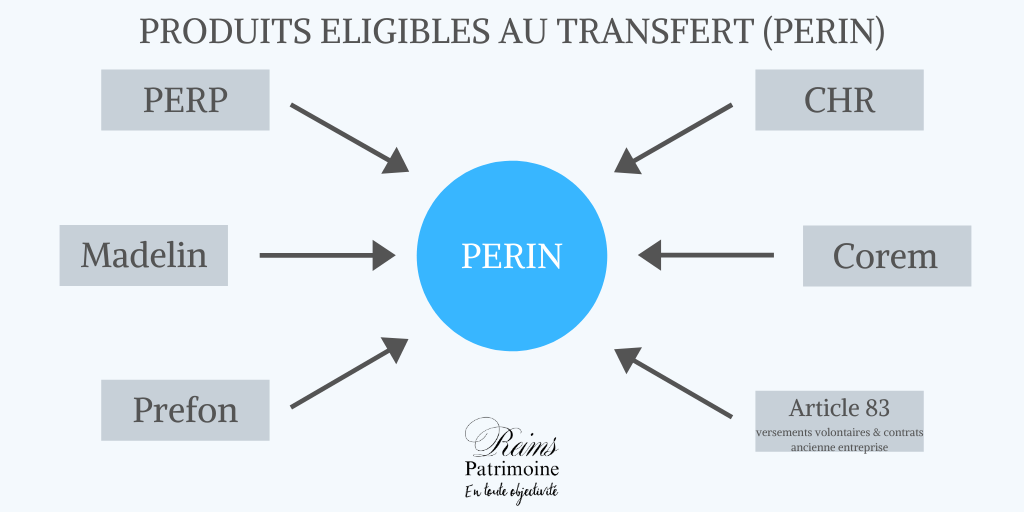

Les produits éligibles à un transfert vers le PERIN

La souscription d’un PERIN comme son alimentation en capitaux reposent sur votre seule volonté.

Si cette première caractéristique peut sembler anodine et évidente, elle conditionne cependant les produits éligibles au transfert vers le PERIN.

Et puisqu’une bonne illustration vaut tous les longs discours :

Vous y retrouvez logiquement les produits les plus connus de l’épargne retraite individuelle : Le PERP ouvert tout le monde quel que soit la nature de son activité professionnelle ainsi que le Madelin réservé aux gérants majoritaires bénéficiant du régime des travailleurs non-salariés (TNS).

Vous pouvez aussi y retrouvez aussi les produits de retraite individuelle spécifiques à certaines professions

- Le Prefon pour les fonctionnaires

- Le CHR pour la fonction publique hospitalière

Quel avantage fiscal lors des versements sur le PERIN ?

Les produits d’épargne retraite cités précédemment vous permettaient déjà de déduire de votre revenu imposable les versements effectués sous condition de respecter le plafond suivant :- 10 % de vos revenus professionnels (après déduction de l’abattement de 10 % ou des frais réels), ce dans la limite de 8 PASS (Plafond annuel de la Sécurité Sociale) soit 32 909 €

- 10 % d’un PASS soit 4 052 €

Exemple pour des revenus salariés de 48 000 € net de frais :

Premier calcul : 10% x 48 000 = 4 800 €

Deuxième calcul : 10% d’un PASS = 4 052 €

Vous pourrez donc déduire de votre revenu imposable 4 800 € au maximum.

Exemple pour des revenus salariés de 26 000 € net de frais :

Premier calcul : 10% x 26 000 = 2 600 €

Deuxième calcul : 10% d’un PASS = 4 052 €

Vous pourrez donc déduire de votre revenu imposable 4 052 € au maximum.

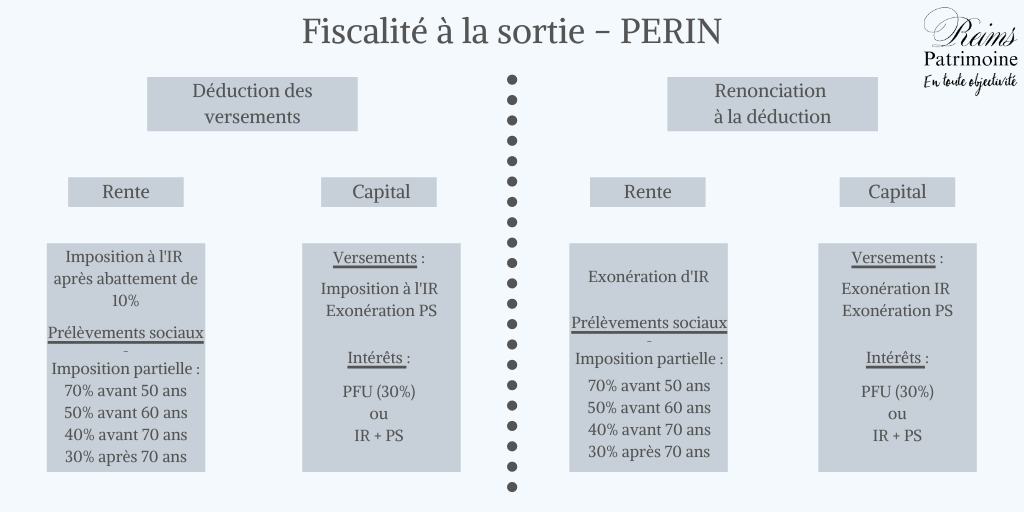

Nouveauté intéressante pour le PERIN, vous disposez maintenant d’une liberté de choix concernant la déductibilité de vos versements. En effet, il vous est possible de renoncer à déduire de vos revenus imposables vos versements effectués sur un Plan d’Epargne Retraite individuel. Cette faculté de renonciation étant accessible sur option. Quel intérêt de renoncer à réduire vos impôts ? Tout simplement à réduire le retour de bâton fiscal souvent dénoncé pour les produits d’épargne retraite. En effet, ce que l’Etat vous donne lors de vos versements, il le reprend lorsque vous récupérez votre épargne retraite. Que ce soit sous forme de rente ou sous forme de capital.Quelles modalités de sortie sur votre PERIN ?

Autre nouveauté inhérente à la refonte de l’épargne retraite individuelle, vous disposez maintenant de la faculté de choisir entre une sortie en capital ou en rente lors de votre départ à la retraite. Mis à part le PERP qui permet une sortie hybride en capital et en rente mais limite à 20% la sortie en capital, tous les autres produits d’épargne retraite vous contraignent actuellement à une sortie en rente. Cette rigidité à longtemps été critiquée. Il est en effet parfois frustrant de voir un capital de 80 000 € se transformer en une rente inférieure à 300 € mensuel sans avoir son avis à donner. Avec le PERIN, vous pouvez désormais opter pour :- Sortie à 100% en capital

- Sortie en rente classique

Comme vous pouvez le constater, simplifier l’épargne retraite tout en la rendant plus flexible est un idéal inatteignable. Ces deux objectifs sont tout simplement inconciliables.

La conséquence est simple : une fiscalité d’autant plus complexe que chaque versement peut être déduit ou non selon votre volonté.

Comme vous pouvez le constater, simplifier l’épargne retraite tout en la rendant plus flexible est un idéal inatteignable. Ces deux objectifs sont tout simplement inconciliables.

La conséquence est simple : une fiscalité d’autant plus complexe que chaque versement peut être déduit ou non selon votre volonté.

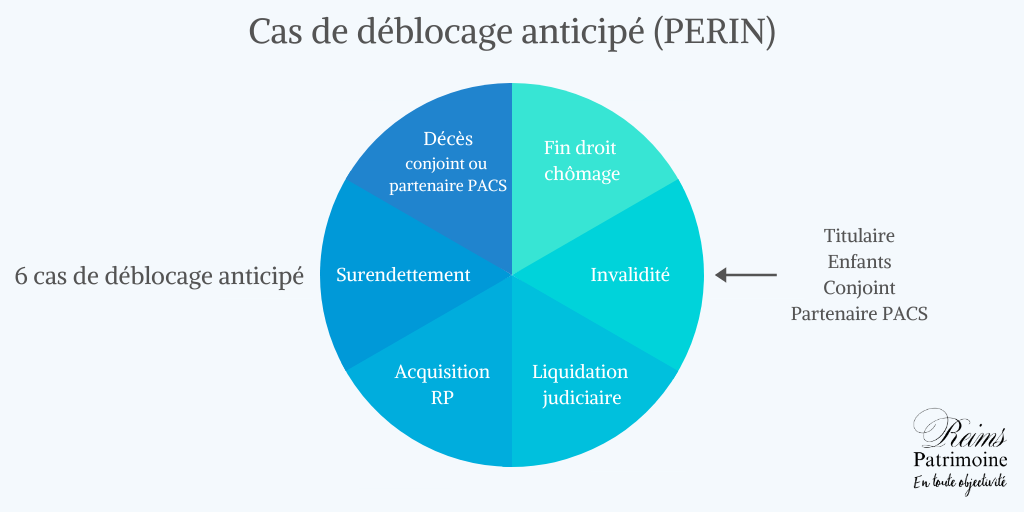

Les possibilités de sorties anticipées du PERIN

Des causes de sorties anticipées existent déjà pour tous les produits d’épargne retraite individuels. Cependant, ces causes diffèrent selon les produits. Le PERIN unifie donc les causes de sorties anticipées et se paie même le luxe d’en rajouter une. Toujours dans le but de rendre l’épargne retraite plus attractive. Voici donc les événements vous permettant de débloquer le capital placé sur votre PERIN : Je vous prie donc de faire un accueil chaleureux à une nouvelle cause de sortie anticipée : l’acquisition de la résidence principale.

Si c’est une bonne nouvelle pour l’adaptabilité de votre épargne retraite à l’évolution de vos projets de vie, il faut toutefois faire attention à la fiscalité de cette sortie anticipée.

En effet, si les sorties anticipées liées à un incident de la vie se font en totale franchise de fiscalité, ce n’est pas le cas de l’acquisition de la résidence principale.

Si vous souhaitez débloquer votre épargne retraite afin d’acheter la maison de vos rêves, il vous faudra donc vous affranchir de la même fiscalité que pour une sortie en capital lors de votre départ à la retraite.

Vous pouvez donc vous rapporter au schéma précédent pour estimer la fiscalité applicable. Attention bien sûr à différencier les versements ayant fait l’objet d’une déduction d’impôt des autres.

Je vous prie donc de faire un accueil chaleureux à une nouvelle cause de sortie anticipée : l’acquisition de la résidence principale.

Si c’est une bonne nouvelle pour l’adaptabilité de votre épargne retraite à l’évolution de vos projets de vie, il faut toutefois faire attention à la fiscalité de cette sortie anticipée.

En effet, si les sorties anticipées liées à un incident de la vie se font en totale franchise de fiscalité, ce n’est pas le cas de l’acquisition de la résidence principale.

Si vous souhaitez débloquer votre épargne retraite afin d’acheter la maison de vos rêves, il vous faudra donc vous affranchir de la même fiscalité que pour une sortie en capital lors de votre départ à la retraite.

Vous pouvez donc vous rapporter au schéma précédent pour estimer la fiscalité applicable. Attention bien sûr à différencier les versements ayant fait l’objet d’une déduction d’impôt des autres.

Décès et sort du PERIN

Afin de comprendre le sort de votre Plan d’Epargne Retraite individuelle en cas de décès, il est nécessaire de prendre en compte deux variables :- Votre PERIN est-il un PER bancaire ou un PER assurance ?

- Votre décès intervient-il pendant la phase d’épargne ou pendant la phase de rente ?

Le PERIN : pour qui est-il intéressant ?

D’une manière générale, le Plan d’Epargne Retraite Individuelle s’adresse en priorité au particulier subissant une forte imposition soit une TMI minimale de 30%. D’autre part, choisir la déductibilité des versements de votre revenu imposable suppose de parier sur une imposition plus faible lors de votre départ à la retraite. Ainsi une imposition sous forme de rente vous permettra de conserver une quote-part de l’avantage fiscal acquis lors des versements. Mais en cas de baisse mesurée de votre TMI lors de votre départ à la retraite, c’est bien le choix d’une sortie en capital qui pourrait vous apporter la plus-value fiscale la plus importante. En effet, ce capital pourra être imposé selon les deux modalités suivantes :- Imposition au régime des revenus exceptionnels permettant de limiter l’effet dévastateur de la progressivité de l’impôt

- Choix d’un prélèvement libératoire de 7.5% + prélèvements sociaux de 9.1% soit une imposition de 16.6% sur 90 % du capital.