Vous allez sûrement penser : pourquoi nous parler de la cotisation foncière des entreprises ? En effet, vous êtes un particulier, vous n’avez pas d’entreprise et vous ne faites finalement que louer un bien immobilier sous le régime de la location meublée !

Rien ne semble donc vous prédestiner à devoir supporter cette taxe.

Pourtant, vous pourriez bien devoir régler la cotisation foncière des entreprises si vous souhaitez vous lancer dans la location meublée ! Plutôt étrange de prime abord, non ?

C’est un euphémisme que de qualifier la taxation française de complexe !

Cette base minimale est applicable si le premier calcul se révèle inférieur au second. Concrètement, l’administration fiscale retient le plus élevé des deux calculs pour fixer le montant de la cotisation foncière des entreprises.

Cette base minimale est applicable si le premier calcul se révèle inférieur au second. Concrètement, l’administration fiscale retient le plus élevé des deux calculs pour fixer le montant de la cotisation foncière des entreprises.

La cotisation foncière des entreprises

Vous voulez comprendre ? Vous n’êtes pas le seul. Alors commençons par le commencement : qu’est-ce que la cotisation foncière des entreprises ? Accrochez-vous, en France on n’aime pas faire simple.Définition

La cotisation foncière des entreprises est l’une des deux composantes de la contribution économique territoriale, la deuxième composante étant la cotisation sur la valeur ajoutée des entreprises. Cette contribution globale remplace notre ancienne taxe professionnelle. Mais revenons à notre chère cotisation foncière des entreprises. Son assiette est simple : elle s’appuie sur les biens soumis à la taxe foncière donc les biens immobiliers faisant l’objet d’une activité professionnelle. Cette taxation est en principe calculée sur la valeur locative du bien fixée par la commune et selon un taux lui aussi fixé par la commune. Il existe cependant une petite subtilité vis à vis de la taxe foncière.Calcul de la cotisation foncière des entreprises

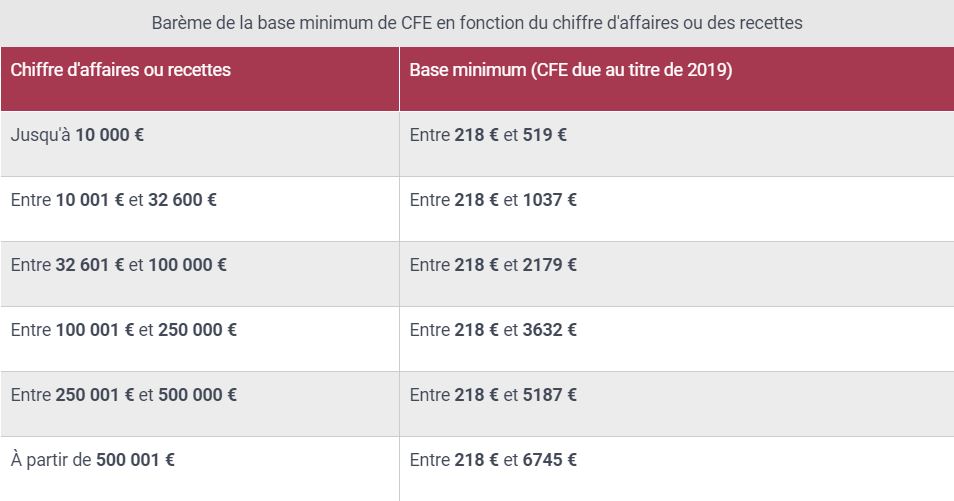

Nous avons vu que la cotisation foncière des entreprises était calculée grâce à la valeur locative. Pour autant, cette cotisation fait en réalité l’objet d’un double calcul. Le deuxième calcul de cette cotisation est la base minimale d’imposition. Cette base est calculée selon le chiffre d’affaire de l’activité professionnelle.

Cette base minimale est applicable si le premier calcul se révèle inférieur au second. Concrètement, l’administration fiscale retient le plus élevé des deux calculs pour fixer le montant de la cotisation foncière des entreprises.

Cotisation foncière & location meublée

Je vous parle de taxe sur un bien immobilier à usage professionnel et je vous vois venir, vous êtes sous le régime de la location meublée non professionnelle donc vous n’êtes pas concerné. Et bien détrompez-vous, il se pourrait bien que vous le soyez si vous ne respectez pas les conditions d’exonération. En effet, malgré l’appellation non professionnelle, l’activité de location meublée est commerciale.Etes-vous redevable de la cotisation foncière des entreprises ?

La mécanique de le cette contribution est amusante : en tant que loueur meublé non professionnel, vous êtes redevable de la CFE. Sauf si vous pouvez bénéficier d’une des nombreuses exonérations prévues.Les cas d’exonération totale de la CFE

- Votre bien immobilier meublé est géré par un exploitant. Vous pouvez bénéficier de cette exonération si votre bien est donné en gestion via un bail commercial à un exploitant professionnel lui-même redevable de la CFE.

- Vos recettes sont inférieures à 5 000 € par an. Dans ce cas, vous bénéficiez d’une exonération totale. Du moins en ce qui concerne l’année 2019.

- Si votre location meublée concerne une partie de votre résidence principale et que votre locataire y élit sa résidence principale. Le prix doit alors être raisonnable au regard des prix du marché.

- Vous louez de manière accidentelle et non régulière tout ou partie de votre résidence principale.

- Votre location est un meublé de tourisme logé au sein de votre résidence principale ou secondaire. Cette exonération ne s’applique que sous réserve d’accord des collectivités locales (qui perçoivent cette CFE rappelons-le).

Les cas d’exonération partielle ou temporaire de la CFE

- Vous donnez votre bien meublé en location par bail d’un an soit la location classique.

- Votre bien immobilier meublé est situé dans une ZFU (zone franche urbaine), dans une ZRU (zone de redynamisation urbaine) ou dans une ZRR (zone de revitalisation rurale).

- Vous êtes dans votre première année de location : votre CFE sera donc exonérée pour moitié. Notez que vous n’êtes redevable de la CFE sur l’année que si votre bien était loué au premier janvier.

Quelle activité est la plus concernée ?

Dans une moindre mesure, la location meublée à titre de résidence principale est visée par la CFE mais pour sa base minimale uniquement. En ce qui concerne l’activité meublée de tourisme dans un autre bien que la résidence principale ou secondaire, la CFE trouve à s’appliquer dans son calcul le plus sévère. Vous aurez en effet à régler chaque année une cotisation du même ordre que si vous deviez régler une taxe habitation. S’ajoutant à vos autres charges, cette CFE est déductible de votre résultat imposable. Si la cotisation foncière des entreprises est un inconvénient à prendre en considération, elle ne suffit pas à ternir l’intérêt de la location meublée non professionnelle en matière de fiscalité. Vous souhaitez vous lancer dans l’investissement immobilier et éviter les différents écueils ? Nous sommes là pour vous accompagner !