Comment choisir un Fonds Commun de Placement ?

Dans l’article précédent, nous avons vu comment

gérer votre allocation d’actifs générale tant en terme de proportions que de diversification. Mais s’il est un composant de votre allocation qui doit être sélectionné avec soin c’est bien celui-ci :

le Fonds Commun de Placement (ou FCP).

Pourquoi s’attarder sur la sélection des FCP en particulier ? Parce ce qu’ils constituent la seule classe d’actifs dont la

gestion est active et dont l’objectif avoué est de

surperformer un indice de référence. A contrario des trackers chargés de répliquer passivement la performance d’un indice le plus fidèlement possible.

Prenons l’exemple d’une exposition aux plus

importantes actions françaises représentée par le

SBF120 dont la performance annuelle au 6 Novembre s’élève à

+23% :

- Le but d’un Trackers (ou ETF) est de répliquer le plus fidèlement cette performance de près de 23%

- Le but d’un Fonds Commun de Placement sera quant à lui de faire mieux que cette performance de référence

Mais quel est leur secret ? Et comment les sélectionner ?

Le but d’un gérant de fonds commun de placement : toujours avoir un coup d’avance sur les marchés.

Les critères de sélection d’un fonds commun de placement

Besoin d’une piqûre de rappel sur le fonctionnement des FCP ? Alors rendez-vous ici pour une présentation générale :

Evaluez la performance de votre Assurance-vie.

Je ne parlerai ici que des fonds investis en

actions. Pourquoi ?

- Les fonds obligataires souffrent des taux bas sur les emprunts d’Etat et vous expose à l’endettement privé qui est colossal. Je considère donc que la prime de risque est insuffisante.

- Les fonds patrimoniaux mêlant obligations et actions ne parviennent plus à dégager une performance satisfaisante depuis plusieurs années.

Mon avis est donc qu’il est plus pertinent d’avoir une

exposition plus dynamique sur une portion

plus restreinte de votre épargne. C’est en tout cas une formule qui fait recette depuis plusieurs années avec une bonne performance globale et une volatilité maîtrisée.

La stratégie du fonds

Le critère de sélection le plus important pour un fonds commun de placement est bien entendu

sa stratégie. Par stratégie j’entends le cahier des charges auquel s’astreint le gérant ainsi que les modalités de sélection des actions.

Pourquoi est-ce important ? Parce qu’en dehors de toute considération de performance, vous devez déjà vous assurer que vous êtes en phase avec la

philosophie du gérant et par extension du fonds.

Cette information, vous la trouverez dans le

Document d’Information Clef pour l’Investisseur (DICI).

Voici un exemple avec le fonds

Moneta Multi Caps :

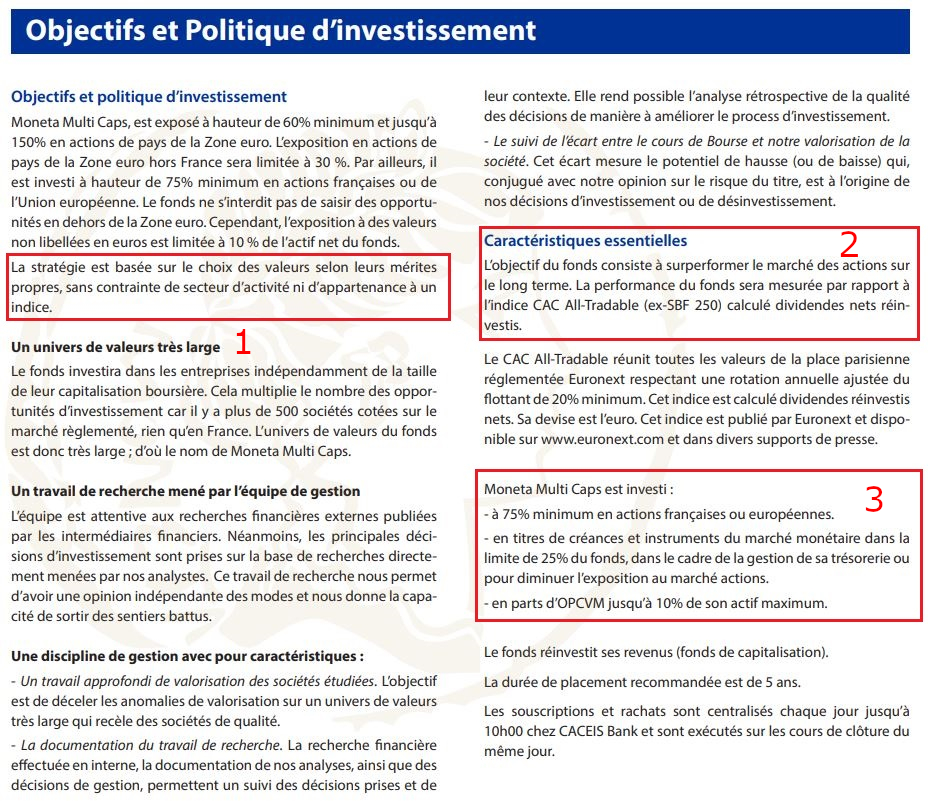

Voici la première page du DICI du fonds Moneta Multi Caps. Vous pouvez y retrouver les informations suivantes :

1. Dans ce premier encadré est expliquée la philosophie de sélection des actions logées dans le fonds commun de placement. Il s’agit ici d’une logique de

Stock Picking. Concrètement, les valeurs sont choisies pour leur potentiel propre. Cette philosophie est expliquée plus en détail en dessous de l’encadré.

2. Le deuxième encadré précise

l’indice de référence. Ici, le fonds Moneta Multi Caps a pour objectif de surperformer le CAC All-tradable.

3. Le troisième encadré vous informe sur la

répartition des investissements par typologie dans le fonds. Les instruments monétaires désignent ici les liquidités disponibles, le cash.

Vous pouvez retrouver différentes

informations complémentaires dans les autres paragraphes. Dont une explication plus fine de la répartition des actifs dans le premier paragraphe par exemple.

Les performances du fonds commun de placement

La philosophie est un critère important, certes. Mais la théorie doit encore se concrétiser par la

performance du fonds commun de placement. En effet, l’intérêt de la

gestion active est de chercher une meilleure performance qu’en répliquant simplement un indice.

Comment un gérant peut-il faire mieux que son indice de référence ? C’est très simple. La

performance d’un indice représente la

moyenne de l’évolution des actions qui le composent. Cela suppose que certains titres auront une performance supérieure et d’autres une performance inférieure.

La

plus-value de la gestion active réside dans l’identification des valeurs qui vont porter l’indice afin de les intégrer au portefeuille tout en laissant de côté les titres voués à sous-performer. Cette explication est schématique et la réalité tient souvent d’une pondération plus importante des titres prometteurs.

Afin d’évaluer un fonds commun de placement, il vous faut

comparer sa performance et celle de son indice de référence sur différents horizons puisqu’une seule année n’est pas représentative. Vous pouvez établir une moyenne sur 3 ans, 5 ans ou 8 ans.

Et encore une fois, vous trouverez cette information dans le

DICI ou bien dans le

reporting mensuel.

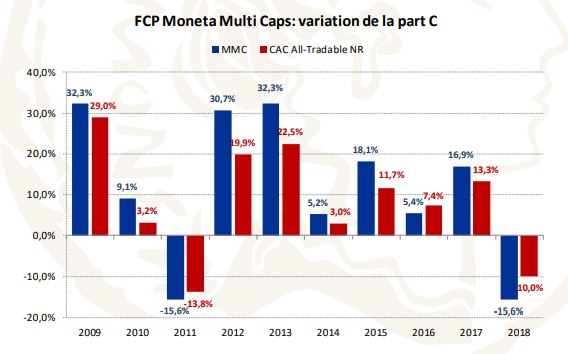

Outre la performance du fonds, il est intéressant de mesurer sa

capacité de rebond. En cas de chute des marchés, le fonds commun de placement suivra la

même dynamique. Cependant un fonds bien géré aura cette tendance à fortement surperformer son indice de référence sur les années suivantes.

C’est ici le cas pour l’année 2009 ou 2012. On peut cependant noter une

sensibilité plus forte à la baisse que son indice, chose que vous devez aussi prendre en compte dans votre choix.

Pour autant, n’oubliez pas que

les performances passées ne préjugent pas des performances futures

Les frais du fonds commun de placement

Derniers critère important dans la sélection de vos fonds communs de placement,

les frais.

C’est logique mais il est toujours utile de le rappeler : la gestion active suppose de

rémunérer le gérant ainsi que son équipe pour leurs analyses et leur expertise. Cette rémunération se traduit par des frais prélevés sur la performance du fonds commun de placement.

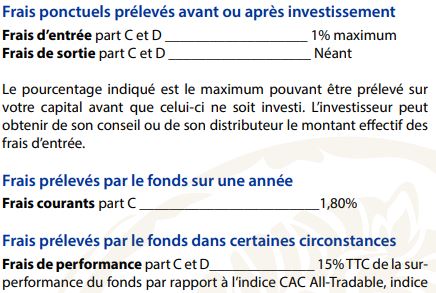

On retrouve différents types de frais sur un FCP :

- Les frais ponctuels : inexistants dans un contrat d’assurance-vie mais remplacés au pied levé par les droits d’entrés sur vos versements. Ces frais s’appliquent dans le cadre du PEA et du Compte-titres.

- Les frais courants : ce sont les frais de gestion prélevés annuellement quelle que soit la performance. Si votre FCP produit une performance de +5%, celle-ci sera réellement de +3,20%.

- Commission de surperformance : Cette commission n’intervient que dans le cas où la performance du fonds commun de placement est supérieure à son indice de référence. Dans cette hypothèse, L’écart de performance se verra prélevé de 15%.

Les frais utilisés à titre d’exemple sont ceux du fonds Moneta Multi Cap. Ces frais varient pour chaque fonds commun de placement.

Par ailleurs, des frais cachés viennent eux aussi amputer la performance du fonds, ce sont les commissions de mouvement appliqués à chaque arbitrage à l’intérieur même du fonds commun de placement.

Indicateurs spécifiques

Il existe par ailleurs d’autres indicateurs plus spécifiques qui peuvent vous aider à choisir entre plusieurs fonds communs de placement. Dans les plus importants, vous devriez vous arrêter sur ceux-ci :

- Le ratio de Sharpe : ce ratio prend en compte la performance et la volatilité du FCP. Il vous permet de mesurer le rapport entre la performance et le risque.

- L’ alpha qui mesure la superformance du FCP vis à vis de son indice de référence

- L’indice de Sortino : cet indice met en en avant les fonds communs de placement performants dans des conditions favorables et résilients dans les situations de baisse.

Cet article vous a plu ? Partagez le ;-)