Versements volontaires

Les salariés d’une entreprise bénéficiant du PERCOL peuvent procéder à des versements de leur propre initiative.Epargne salariale

Les salariés peuvent aussi verser sur le PERCOL les capitaux issus de l’épargne salariale :- Participation / intéressement

- Compte Epargne Temps (CET)

- Abondement accordé par l’employeur

Versements obligatoires

Il n’existe pas à ce jour de versement propre au PERCO correspondant à ce troisième compartiment. Dans la pratique, le PERCOL est donc scindé en deux compartiments selon la nature des versements ou transferts effectués. Et c’est maintenant que les choses deviennent complexes. En effet, le régime fiscal sera différent selon que vous soyez dans le cadre de versements volontaires ou dans le cadre de l’Epargne salariale. Alors, quels changements apportés par le PERCOL ? Et surtout, votre entreprise a-t-elle intérêt à y souscrire ?PERCOL : fonctionnement & nouveautés

Afin de cerner le fonctionnement du PERCOL mais aussi de mesurer l’intérêt de passer d’un PERCO à un PERCOL au sein de votre entreprise, nous aborderons les points suivants :- Produits éligibles au transfert vers le PERCOL

- Régime fiscal pour les versements sur le PERCO

- Modalités de sortie lors du départ à la retraite

- Possibilités de sorties anticipées

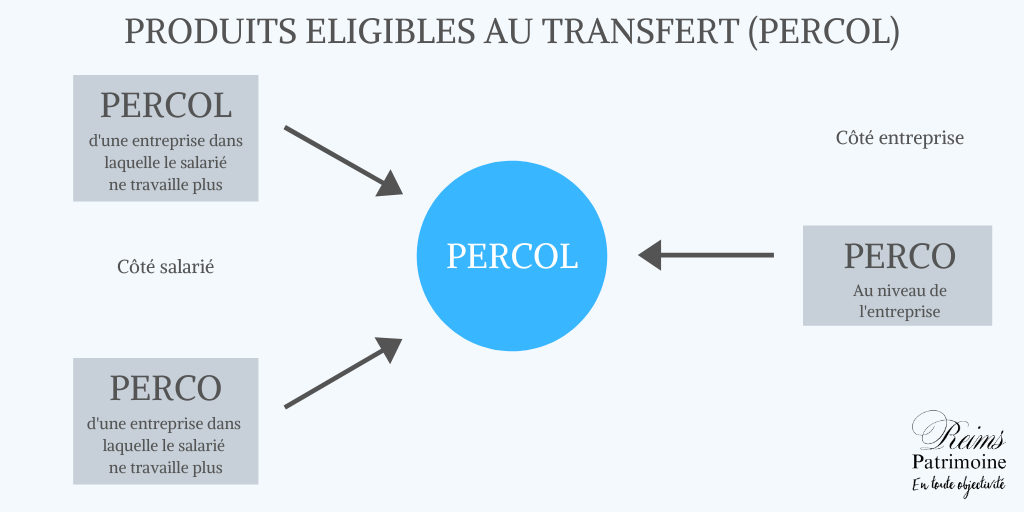

Les produits éligibles à un transfert vers le PERCOL

Contrairement au PERIN qui permet la fusion de nombreux produits d’épargnes, le PERCOL agit dans un cadre bien plus spécifique et restreint. Il faut cependant distinguer les possibilités de transfert vers le PERCOL du point de vue du salarié et du point de vue de l’entreprise : Comme vous pouvez le constater, le PERCOL n’offre de possibilité de transfert que lorsqu’il existe un PERCO.

Si vous êtes salarié et que vous quittez une société dotée d’un PERCO ou d’un PERCOL pour en rejoindre une autre ne proposant pas cette épargne retraite collective, vous aurez les possibilités suivantes :

Comme vous pouvez le constater, le PERCOL n’offre de possibilité de transfert que lorsqu’il existe un PERCO.

Si vous êtes salarié et que vous quittez une société dotée d’un PERCO ou d’un PERCOL pour en rejoindre une autre ne proposant pas cette épargne retraite collective, vous aurez les possibilités suivantes :

- Transférer les sommes du PERCO ou PERCOL vers votre Plan d’Epargne Retraite Individuelle (PERIN)

- Conserver votre PERCO ou PERCOL et l’alimenter exclusivement par des versements volontaires

L’avantage fiscal des versements volontaires sur le PERCOL

Le Plan d’Epargne Retraire Collectif pouvant être alimenté par des versements de deux natures différentes, il est donc nécessaire de distinguer :- Les versements volontaires

- Les versements au titre de l’épargne salariale

- 10 % de vos revenus professionnels (après déduction de l’abattement de 10 % ou des frais réels), ce dans la limite de 8 PASS (Plafond annuel de la Sécurité Sociale) soit 32 909 €

- 10 % d’un PASS soit 4 052 €

Exemple pour des revenus salariés de 48 000 € net de frais :

Premier calcul : 10% x 48 000 = 4 800 €

Deuxième calcul : 10% d’un PASS = 4 052 €

Vous pourrez donc déduire de votre revenu imposable 4 800 € au maximum.

Exemple pour des revenus salariés de 26 000 € net de frais :

Premier calcul : 10% x 26 000 = 2 600 €

Deuxième calcul : 10% d’un PASS = 4 052 €

Vous pourrez donc déduire de votre revenu imposable 4 052 € au maximum.

Nouveauté intéressante pour ces versements volontaires, vous disposez maintenant d’une liberté de choix concernant la déductibilité de vos versements.

En effet, il vous est possible de renoncer ou non à déduire de vos revenus imposables vos versements volontaires. Cette faculté de renonciation étant accessible sur option.

Quel intérêt de renoncer à réduire vos impôts ? Tout simplement à réduire le retour de bâton fiscal souvent dénoncé pour les produits d’épargne retraite.

En effet, ce que l’Etat vous donne lors de vos versements, il le reprend lorsque vous récupérez votre épargne retraite. Que ce soit sous forme de rente ou sous forme de capital.

Quelles modalités de sortie sur votre PERCOL ?

Avec le PERCOL et comme pour le PERIN, vous pouvez opter pour :- Sortie à 100% en capital

- Sortie en rente classique

- L’épargne salariale

- Versements volontaires

Source : Légifiscal.fr

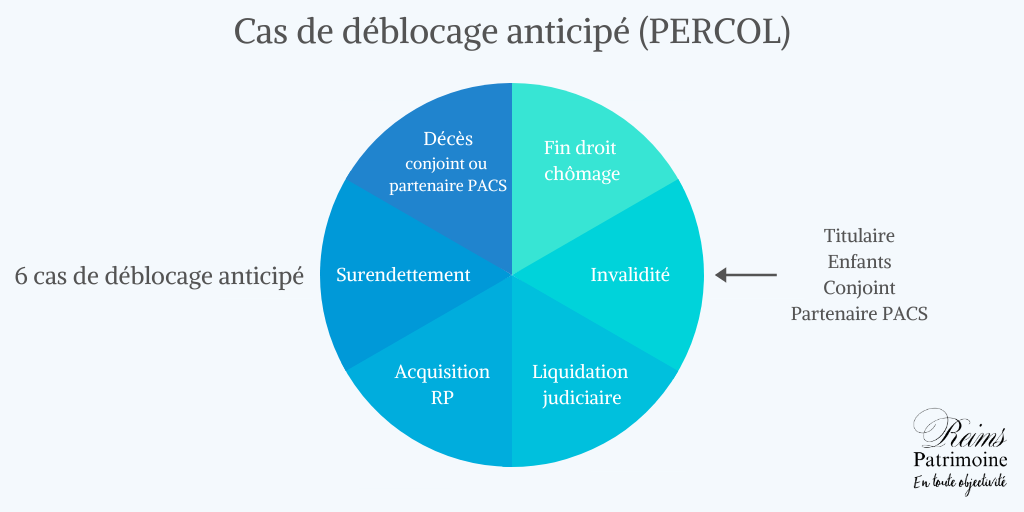

La sortie anticipée du PERCOL

Des causes de sorties anticipées existent déjà pour tous les produits d’épargne retraite individuels. Cependant, ces causes diffèrent selon les produits.

Le PER unifie donc les causes de sorties anticipées. Pas de changement cependant entre le PERCOL et le PERCO puisque ce dernier proposait déjà 6 cas de déblocage anticipé.

Voici donc les événements vous permettant de débloquer le capital placé sur votre PERCOL /

Considérant le régime fiscal du PERCO actuel, tout déblocage anticipé se fait en totale franchise d’imposition.

Attention donc à dissocier dans le cadre du PERCOL les versements volontaires ayant fait l’objet ou non d’une déduction d’impôt lors du versement. En effet, les versements volontaires ayant fait l’objet d’une déduction d’impôt seront fiscalisés lors du déblocage anticipé pour l’achat de la résidence principale.

Ce qui ne sera pas le cas pour les autres causes de déblocage.

Considérant le régime fiscal du PERCO actuel, tout déblocage anticipé se fait en totale franchise d’imposition.

Attention donc à dissocier dans le cadre du PERCOL les versements volontaires ayant fait l’objet ou non d’une déduction d’impôt lors du versement. En effet, les versements volontaires ayant fait l’objet d’une déduction d’impôt seront fiscalisés lors du déblocage anticipé pour l’achat de la résidence principale.

Ce qui ne sera pas le cas pour les autres causes de déblocage.

Devez-vous transférer votre PERCO ?

Existe-t-il un réel avantage à transférer un PERCO vers le PERCOL ? Cela dépend des cas de figure. En effet, chacun de ces deux produits présentent des avantages et des inconvénients :- Fiscalité des intérêts produits par les versements volontaires : avantage au PERCO (17.20% contre Flat taxe à 30% pour le PERCOL)

- Déductibilité des versements volontaires : avantage au PERCOL qui propose cette possibilité

- Forfait social sur abondement / intéressement / participation : égalité jusqu’en Octobre 2022 (16%)