Réduisez vos impôts avec les frais réels ! (2022-2023)

Cette année, la période douloureuse de la déclaration de revenus commencera le 13 Avril, mais il est toujours bon de prendre de l’avance. Grâce au prélèvement à la source et sous réserve de revenus constants, vous ne devriez pas avoir de mauvaise surprise. Pour autant, il n’est jamais inutile de vous faire un petit rappel lié aux frais réels.

Cette année encore, des évolutions sont intervenues sur les frais réels, l’occasion d’une petite mise à jour pour que vous soyez à la page.

Tout le monde ou presque connait l’abattement forfaitaire de 10% appliqué aux revenus professionnels. Cette déduction a pour but de compenser vos frais professionnels. Elle comporte un avantage certain : sa simplicité et son application automatique.

Mais est-ce pour autant la meilleure solution pour vous ? Tout dépend de vos frais réels déductibles. Un simple comparatif entre l’abattement forfaitaire et vos frais réels vous permettra de déterminer l’option la plus intéressante dans votre cas.

Vous avez donc tout intérêt à considérer l’option des frais réels professionnels. Notamment parce que le barème kilométrique est revalorisé de 5,4% après la revalorisation de 10% en 2022.

L'abattement forfaitaire de 10%

Les revenus concernés

L’abattement forfaitaire de 10% ne s’applique pas exclusivement aux salaires mais à toute une catégorie de revenus professionnels assimilés fiscalement aux salaires.

Les revenus suivants sont concernés par cet abattement forfaitaire :

- Salaires

- Allocations chômage

- Indemnités maladie

- Traitements assimilés à des salaires

- Indemnités de licenciement / départ à la retraite

Un montant minimum... Et maximum

Cet abattement forfaitaire de 10% comporte un montant plancher ainsi qu’un plafond. Ces bornes sont réévaluées chaque année.

Pour l’année 2022, l’abattement forfaitaire minimum est de 472 € tandis que le plafond s’élève à 13 522 €.

Ainsi, si vous optez pour l’abattement forfaitaire et déclarez un revenu imposable de 3 500 €, votre déduction ne sera pas égale à 350 € mais bien à 472 €.

A l’inverse, en déclarant un revenu imposable de 140 000 €, vous ne bénéficierez pas d’un abattement de 14 000 € mais bien de 13 522 €.

Les frais réels déductibles

Rien de bien compliqué donc à estimer le montant de votre abattement forfaitaire. C’est une autre paire de manche en ce qui concerne les frais réels. Cela tout simplement parce que de nombreuses conditions et règles doivent être prises en compte.

Voyons déjà les frais réels déductibles les plus courants.

Les frais de transport

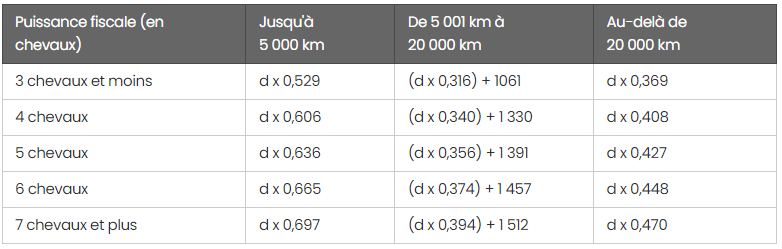

Si vous vous rendez à votre travail avec votre voiture personnelle, il vous est possible de déduire ces frais au titre des frais réels. Pour ce faire, deux barèmes coexistent. Le premier est forfaitaire et dépend du nombre de kilomètres parcourus ainsi que des chevaux fiscaux de votre véhicule. Le second vous permet de prendre en compte le montant réel de vos frais plutôt que de bénéficier d’une déduction forfaitaire.

D’une manière générale, le barème forfaitaire classique est plus favorable que le second. Cependant, il est toujours intéressant de calculer votre déduction selon les deux barèmes afin de choisir le plus intéressant selon votre situation.

Naturellement, vous ne pouvez déduire vos frais de transport s’ils sont pris en charge par votre employeur dans le cadre de la mise à disposition d’un véhicule de fonction par exemple. Il n’est question ici que des trajets domicile – travail à vos propres frais.

Il existe par ailleurs une limitation à la déductibilité forfaitaire des frais de transport. Vous ne pouvez déduire que 80 kilomètres par journée travaillée soit 40 kilomètres aller et 40 kilomètres retour.

Pour bénéficier d’une déduction au-delà de 80 kilomètres par jour, vous devez remplir une des conditions suivantes :

- Aucun emploi plus proche de votre domicile

- Emploi précaire et / ou mobile

- Mutation professionnelle entraînant un déplacement géographique

- Activité professionnelle du conjoint à proximité de votre domicile

- Justifications liées à votre état de santé ou à celui d’un membre de votre famille

- Contrainte de scolarisation des enfants (établissement spécialisé)

Exemple chiffré :

Le postulat est le suivant : vous travaillez 215 jours par an et faites 75 kilomètres par jour. Votre véhicule possède 4 chevaux fiscaux et est thermique. Par ailleurs, votre rémunération annuelle s’élève à 30 000 €.

Vous parcourez donc 16 500 km chaque année au titre de vos déplacements domicile – travail.

Votre déduction au titre des frais réels de transport s’élèvera donc à :

(16 500 X 0,340) + 1 330 = 6 940 €

Pour une rémunération de 30 000 €, l’abattement forfaitaire serait de 3 000 € (10%)

Avec l’option des frais réels, les frais de transport vous permettront d’obtenir une déduction plus de deux fois supérieure.

Cette option est donc très favorable aux personnes dont le lieu de travail est éloigné de leur domicile.

Concernant les véhicules électriques :

Les véhicules électriques bénéficient d’une majoration de 20% à appliquer sur le calcul précédent.

Ainsi, les frais kilométriques pour un véhicule électriques seraient de 6 940 € + 20% = 7 728 €

Les frais de repas (et ticket restaurant)

Il vous est aussi possible de déduire les frais de repas dans le respect de nombreuses règles.

Pour bénéficier de cette déduction, il vous faut déjà justifier de l’impossibilité de rentrer à votre domicile pendant midi. Cette justification peut tenir aux conditions de travail ou encore à l’éloignement de votre domicile.

Un montant forfaitaire est fixé et revalorisé chaque année. Il s’élève à 5,20 € par repas pour l’année 2022. L’esprit de cette déduction est de vous permettre de déduire les frais de restauration supérieurs à l’estimation du coût d’un repas pris à votre domicile soit 5,20 €. Ainsi, le calcul diffère selon plusieurs variables:

- Votre employeur ne propose pas de restauration collective : vous pouvez alors déduire forfaitairement 5,20 € par repas si vous mangez par vos propres moyens.

- Votre employeur propose une restauration collective : vous pouvez déduire la différence entre le coût de cette restauration et le montant forfaitaire retenu. Dans l’hypothèse d’un repas coûtant 6 €, vous pourrez déduire 6€ – 5,20 € soit 0,80 €.

- Vous bénéficiez de tickets restaurants et mangez par vos propres moyens : vous pouvez déduire la différence entre la part financée par votre employeur et le montant forfaitaire d’un repas. Dans l’hypothèse d’un ticket restaurant à 9€ et financé à 50% par votre employeur, vous pourrez déduire 5,20€ – 4,50 € soit 0,70 € par repas.

- Vous ne disposez pas de restauration collective mais choisissez de manger au restaurant : vous pourrez déduire la différence entre le coût de votre repas et la valeur fiscale retenue de 5,20 €. Pour un repas au prix de 10 €, vous pourrez donc déduire 10 € – 5,20 € soit 4,80 € par repas.

Les gagnants de l'option pour les frais réels

Vous l’aurez compris, choisir de déduire vos frais réels plutôt que de bénéficier de l’abattement forfaitaire de 10% peut être très intéressant lors de votre déclaration de revenus.

D’une manière générale, cette option est à considérer lorsque votre lieu de travail est éloigné de votre domicile et dans une moindre mesure lorsque vous ne bénéficiez pas de tickets restaurants et mangez par vos propres moyens sur votre lieu de travail.

Mais au-delà de ces deux déductions principales, il existe d’autres frais pouvant être déduits afin de faire grimper le montant total à retrancher de vos revenus professionnels.

La prochaine fois, nous aborderons les déductions possibles relatives à votre domicile. Il sera question des professions pouvant justifier de l’utilisation d’une pièce à titre professionnel ou encore des frais de déménagement liés à un changement de profession !

Vous souhaitez être accompagné par un professionnel ?