Elle était partie. La revoilà. Messieurs, Mesdames, l’inflation est de retour au niveau mondial.

Est-ce anormal ? Pas vraiment lorsqu’on sait que les Banques centrales ont injecté depuis Mars 2020 l’équivalent d’environ 35 000 milliards de dollars dans l’économie mondiale dans un contexte de crise sanitaire.

Cela sans considérer les opérations de rachat de dettes publiques notamment. Toujours par les Banques Centrales du monde entier.

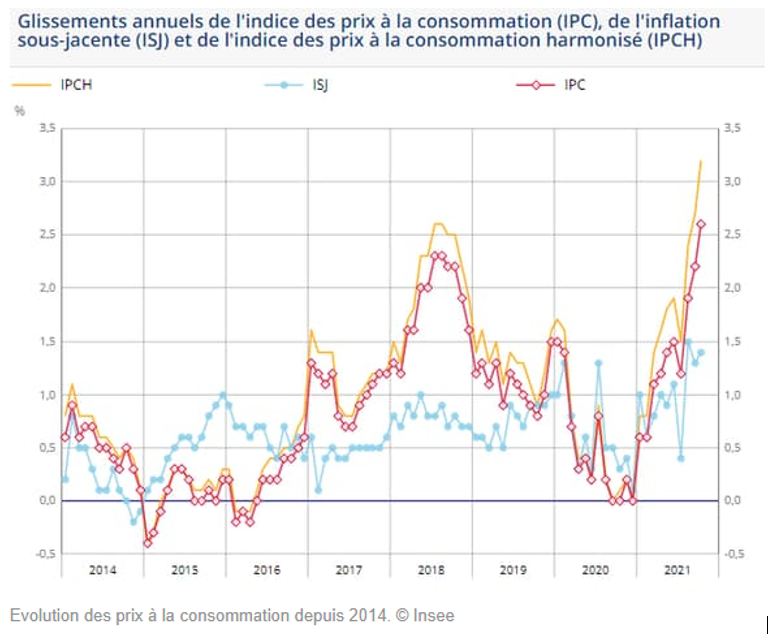

La guerre en Ukraine intervenue depuis nous conduit à une inflation durable et estimée à 4,50% sur un an (5,80% en zone Euro).

Une fois ce constat posé, la question est la suivante :

« Quel impact sur votre épargne du fort rebond de l’inflation et quelles solution pour la contrer ? »

Pas de doute possible, l’inflation est bien de retour.

Une bonne raison d’investir : les effets de l’inflation sur votre épargne

Vous êtes de ceux qui refusent de prendre le risque de perdre de l’argent par l’investissement ?

Vous gardez donc votre épargne sur des livrets, sur le fonds en Euro ou pire : sur votre compte courant ?

Et bien votre conservatisme vous fait perdre de l’argent et ce phénomène va s’accélérer !

Prenons la période 2010 – 2020 : l’inflation sur cette période fut contenue avec une moyenne annuelle de 1,05% soit près de 12% d’augmentation globale.

Si vous déteniez 10 000 € sur un compte courant, votre pouvoir d’achat réel serait donc réduit de 12% soit 1 200 € de « perdu ».

Sur l’année 2022, vous pourriez perdre jusqu’à 5% de pouvoir d’achat soit 500 € sur 10 000 €.

A fortiori, sur cette période, le livret A ne permet que de limiter la casse quand le fonds en Euros parvient à peine à faire mieux et est exposé à un risque de remontée des taux.

En l’absence de réelle performance, votre capital bien que constant perd de sa valeur au fil du temps. Et cette dynamique va s’accélérer dans les prochaines années et aussi longtemps que l’inflation perdurera.

Il est donc urgent de vous demander si l’investissement malgré un risque de perte en capital ne vaut finalement pas mieux qu’une perte inévitable de pouvoir d’achat.

Investir dans l’immobilier pour contrer l’inflation ?

Habituellement, l’investissement immobilier est recommandé afin de lutter contre l’inflation pour deux raisons :

- Les loyers sont indexés sur l’inflation (hors tabac et loyers) grâce à l’Indice de Référence des Loyers (IRL)

- Les emprunts étant à taux fixe la majeure partie du temps, les mensualités seront fixes lorsque les loyers et le salaire suivront l’inflation.

Il en résulte donc un gain pour l’investisseur immobilier. A fortiori s’il use de l’effet de levier bancaire.

Cependant, notre époque étant unique, l’investissement immobilier n’est forcément la meilleure idée actuellement dans une visée de compensation de l’inflation pour les raisons suivantes.

De plus, il est ici question des liquidités excédentaires que vous pourriez détenir. Aussi, je ne saurai que vous conseiller de conserver votre cash pour des placements ne pouvant être financés par l’emprunt bancaire.

Dans quoi investir dans le contexte actuel ?

Nous vivons aujourd’hui et certainement pour plusieurs années dans un contexte résolument exceptionnel et nouveau (Dette élevée, inflation élevée, taux très bas). Dans cette situation, investir de façon à contrer efficacement l’inflation passe forcément par une prise de risque variable mais réelle.

En effet, s’il faut accepter un risque plutôt que de voir votre épargne s’éroder, il n’est pas pertinent pour autant de faire tapis sur un panier de crypto-monnaie. Il existe bien entendu d’autres alternatives plus classiques et moins risquées.

Il existe par ailleurs un monde entre investir pour compenser l’inflation et rechercher une performance annuelle de 25%.

Alors, que privilégier aujourd’hui afin de préserver votre épargne ?

1. La méthode douce et rassurance contre l’inflation

Un premier élément de réponse reprenant une enveloppe connue et rassurante pour vous cher épargnant : l’Assurance-vie.

Mais je vois déjà les reproches pleuvoir :

- Trop de frais

- Pas de conseil

- Pas de performance

J’ai souvent cet écho de la part de mes clients au moment d’aborder l’assurance-vie et si ces reproches sont souvent justifiés, les torts sont bien souvent partagés. Du moins sur la performance.

Alors, comment trouver un contrat d’assurance-vie comportant des frais modérés, un conseil réel et apportant une performance en ligne avec le risque consenti ?

Fuyez les assurances-vie commercialisées par votre établissement bancaire ou pas les grandes compagnies d’assurance en direct, tout simplement.

A la place, tournez-vous vers :

- Les assurances-vie en ligne proposant des mandats de gestion satisfaisants et des frais mesurés (type Nalo ou Linxea).

- Les assurances-vie commercialisées par des gestionnaires de patrimoine indépendants qui vous proposeront des frais modérés et un accompagnement humain plutôt qu’automatisé.

Et plus important encore : Acceptez un risque de perte en capital au moment d’investir.

Le refus de ce risque se matérialisera par une perte peu visible mais certaine due à l’inflation.

2. Envie d’une stratégie sur-mesure pour investir ? De plus de performance au delà de l’inflation ?

Au-delà du choix de l’enveloppe Assurance-vie, il demeure de nombreuses questions et alternatives:

- Quelle allocation d’actifs dans votre contrat ? ETF, FCP ?

- Quelle répartition du risque ?

- Devez-vous faire le choix d’une allocation indicielle ou décorrélée ?

Et pourquoi pas choisir une autre enveloppe comme le PEA ou le Compte-Titres afin de viser une performance à deux chiffres ?

Ce contexte exceptionnel est peut-être le bon moment pour revoir complètement l’organisation de votre patrimoine financier.

Pour beaucoup de nos clients jusqu’à maintenant très prudents dans leurs investissements, cette forte inflation a été un élément déclencheur d’un changement de stratégie et d’une recherche de performance plus élevée.

Investir et obtenir une performance élevée est accessible, il ne vous reste qu’à vous lancer !